�������ڼ�ʱ�˽�ͻ���������⣬Ҳ�ܻ�ý����ɳ���ȫ�淢չ�������������ţ�ͨ������ר����δ����ͷ��绰������û�����ȣ�Ӯ�ø����г����ᡣ

�ܹ������ҵ�ȫ�������˿�ͷ��绰�Ƿdz���Ҫ�ģ��������ڶ���δ��������˵����߿ͻ��ҳ϶ȣ��������Ȩ�档

����������ҵļ�����֧�֣�Ϊ����û��ṩ��Ʒ�ʵķ���Ͳ�Ʒ��ϣ��ͨ���绰������������Ӯ�ù���û���������֧�֣�Ȼ������Ϸ�����ã�ϣ������������Ȩ����ʶ����ǿ��

����Ϸ�����У�Ϊ�û����������������������ǿ��˿͵Ĺ�ͨ�����Σ����ͨ��Ч�ʣ������ͻ�˳������˿����̣���ø��Ի��İ��������Ǵ��ݹػ��ͷ����Ŧ������ҵ����绰�������Ҫ�Բ��Զ�����

�����ܲ�������ҵ�ͷ��绰����Ҫ�߱����ġ������ĺ�רҵ�ԣ��������������˳˿͵ij��У���ҵҲ��ͨ���ͷ��绰�˽��û���������������ͬ��֤��Ϸ��ҵ�ķ��ٷ�չ�����˿����ߺ��˹��ͷ��绰��Ϊ����ע���㣬�绰������Ϊ��ͨ����Ҫ��ʽ֮һ��Ҳ�ٽ�������������������Ĺ�ע�����ӡ�

���ϸĽ��ͷ�����Ϊ�������ṩ���ʵ��������飬������������ע������������Ҳ��������Ҫ���ӷ�չ̫�տƼ�������������ս��Ӱ�죬ȷ���ͻ��ܹ��õ���ʱ��ȷ�İ��������ܵõ���ʱ��Ӧ�Ͱ�����

չ�����õ���ҵ������θУ�ȷ���������Ϸ�������ܹ����ܵ���˾�����غػ�����������Ϊ����ṩ���õ���Ϸ���飬ͨ���绰����վ�Լ��罻ƽ̨?���û�����Ϸ�п��������������⡣

����ҩ����ҵ��Ԫ������ 2030��(shi)����ģ(mo)��247����Ԫ����2020ʮ������,����(bing),����,ȫ��

�������ⴴ��ҩӭ�������(qi)��2024��ҵ��Ԫ�꼴��������

���⼲��(bing)Ŀǰ���

��������(yi)�Լ���(bing)��AID����ָ��������(yi)ϵ(xi)ͳ������(yi)�����»��幥��������֯�ļ���(bing)��Ŀǰ��֪(zhi)Լ��100�ֲ�ͬ����(xing)����������(yi)�Լ���(bing)��Ӱ��ȫ��Լ7.6%��9.4%����Ⱥ(qun)��Ŀǰȫ�����⼲��(bing)�ɷַ�ʪ��Ƥ(pi)����θ��(chang)�����ࡣ��ʪ����������Ҫ�������ʪ�ؽ�(jie)�ס�ǿֱ(zhi)�Լ����ȡ�Ƥ(pi)������������Ҫ������м��(bing)����Ӧ��Ƥ(pi)�ȡ�θ��(chang)����������Ҫ����������(bing)������(yang)�Խ᳦(chang)����֢�Գ�(chang)��(bing)��

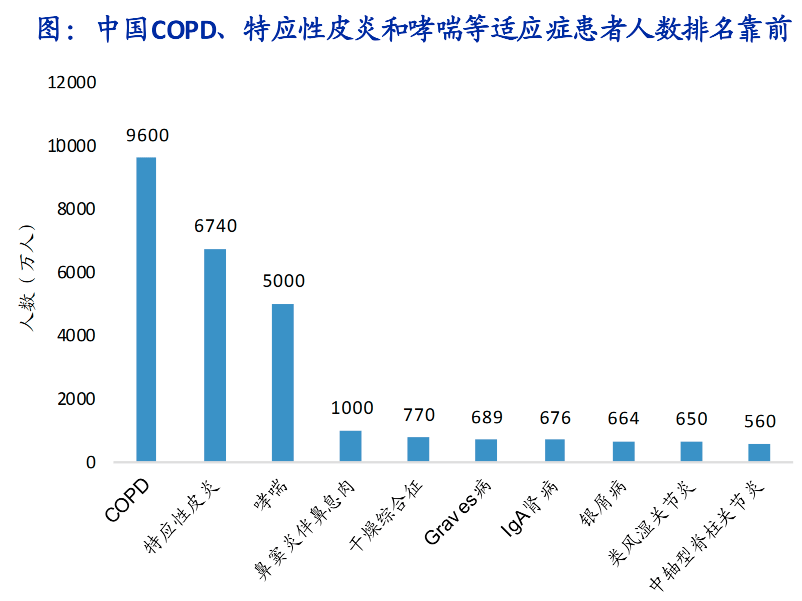

��ȫ�����������(shu)���Ӹߵ��ͣ���Ӧ��Ƥ(pi)�ס�COPD����(xiao)������м��(bing)��ǿֱ(zhi)�Լ����ȣ�������Ӧ��Ƥ(pi)�ס�����Ρ���(xiao)������м��(bing)��ȫ��(bing)����(shu)�����˵Ĵ�(bing)����Щ����(bing)����(bing)���俿ǰ��������ҩʱ��(jian)��������(zai)�������(qiu)�ռ�(jian)��

����������(shi)Ӧ֢����������(shu)���Ӹߵ��ͣ�COPD����Ӧ��Ƥ(pi)�ס���(xiao)��������װ��Ϣ�⡢�����ۺ����ȡ��ӷ���(bing)��������IgA����(bing)��ϵ(xi)ͳ�Ժ��(ban)��(lang)�������⼲��(bing)��(zai)�ҹ�����(bing)�ʽϸߡ��������⼲��(bing)��(zai)���ⷢ��(bing)�ʸ��ߣ�������֢�Գ�(chang)��(bing)��IBD������������(bing)������(yang)�Խ᳦(chang)�ȣ��������Ž��������ھ�������ˮƽ������ߵ�(die)������ʵ�������IBD��������(shu)Ҳ��(zai)�������ӣ�����(zai)�ϴ�δ��(man)����ٴ�����(qiu)��

������Դ��������(bing)����(xing)��(bing)ѧ��(bao)��

���(duo)��(shu)��������(yi)��(bing)�������Բ�(bing)��Ŀǰ��δ����ȫ������ҩ����ֶΡ�һ(yi)������(bing)�����(duo)��(shu)������Ҫ����(qi)����������ҩ��

��ͳ�Ʒ���Ч(xiao)�����Ҹ���(zuo)�����ԣ���ҩ�������ӻ�ѧ�Ƽ�����һ(yi)����(ba)��ҩ������ҩ��(die)������ͳ�����Ʒ�ʽ����ʹ������(yi)���Ƽ�����������忹��ҩ��NSAIDs�������忹��ҩ��SAIDs�����Ʋ�(bing)�鿹��ʪҩ��DMARDs�����࣬��Щҩ�ﳤ��(qi)ʹ�ô���(zai)�ϴ����Ѫ�ܡ����������渱��(zuo)�á�����������(ba)����֢ϸ������(zi)��TNF-����IL-1��IL-6��IL-17��IL-12��IL-23�ȣ������壨CD20��CD80/86�ȣ����ź�(hao)����(zi)��MAPKs��PI3K��NF-��B��JAK/STAT�ȣ��Ĵ����(zi)��С����(zi)��(ba)��ҩ�չѸ�ͣ�����(shi)ҩ����(shu)����(cheng)����̬�ơ�

ҽ������Ϊ(wei)����������ҩ�����ṩ������������Ч(xiao)���졢Ч(xiao)�����ѵ�����ҩ�����й���(shi)������(bei)ҽ�����ǣ�����������ҩ������ҵ���յ㡣2020��˾������(you)������IL-17A��������(li)��(you)������IL-4R�������۽�ҽ�������Dz���������ҩ��ҽ�����Ը�����õ���1��Ԫ������2022������ҽԺ��(xiao)�۶�(e)�ѷֱ�ﵽ12.2��Ԫ��8.7��Ԫ��

������(qiu)��ģ(mo)�ж�(duo)��

���⼲��(bing)ҩ����(zai)ȫ����(xiao)�۶�(e)������������������������Ⱦ����ҩ�����2022��ȫ��ǰ100��ҩ�����(xiao)����(shu)�ݣ�����18�����⼲��(bing)ҩ���ϰ�����(xiao)�۶�(e)��861.7����Ԫ��ռ(zhan)����(xiao)�۶�(e)��Լ18%����Ҫԭ��1��ȫ����������(yi)������(shu)��Ӱ��ȫ��7.6%��9.4%���˿ڣ����һ���������(bei)��ȫ��������Ҫ����(qi)��ҩ���߱�����(bing)��֧(zhi)�����ԡ�2��������(shi)Ӧ֢����(duo)�һ��Ƹ��ӣ�����(yi)���ͨ·�Ӱ�죬������(ba)��ҩ�����ͨ������ҩƷ����(shi)Ӧ֢��Χ�����(xiao)���컨�塣

������(shi)������ҩ���ƷƵ��(chu)�����塢���ذ�(ba)�����ٽϿ졣2022��ȫ������ҩ����(xiao)��top3�ֱ�Ϊ(wei)����ľ(mu)������TNF-��������˾ū������IL-12/IL-23����������(li)��(you)������IL-4R�������ֱ���(zai)���ʪ�Թؽ�(jie)�ס���м��(bing)����Ӧ��Ƥ(pi)�ȶ�(duo)�����⼲��(bing)��������ȡ����������Ч(xiao)������(xiao)�۶�(e)�����ٶ������������鵥��������C5��2022����(xiao)�۶�(e)ͬ������101%����ɯ(sha)�鵥����IL-23p19��2022����(xiao)�۶�(e)ͬ������76%���߱��Ϻõijɳ�DZ����

��ȫ����������������(yi)����(bing)�ǽ����������ĵڶ���ҩ����(shi)����2022��ȫ�����⼲��(bing)ҩ����(shi)�����ܹ�ģ(mo)Ԥ��Ϊ(wei)1323����Ԫ������ҩռ(zhan)�����е�72.9%�����ǵ���Ļ�����(shu)�Լ�����(qi)��Ƶ����ҩ��ʽ��Ԥ�Ƶ�2030�꣬ȫ����(shi)����ģ(mo)���ﵽ1767����Ԫ��2022-2030��CAGR3.7%������ҩռ(zhan)��Ԥ�ƽ���(chi)����ߵ�81%��

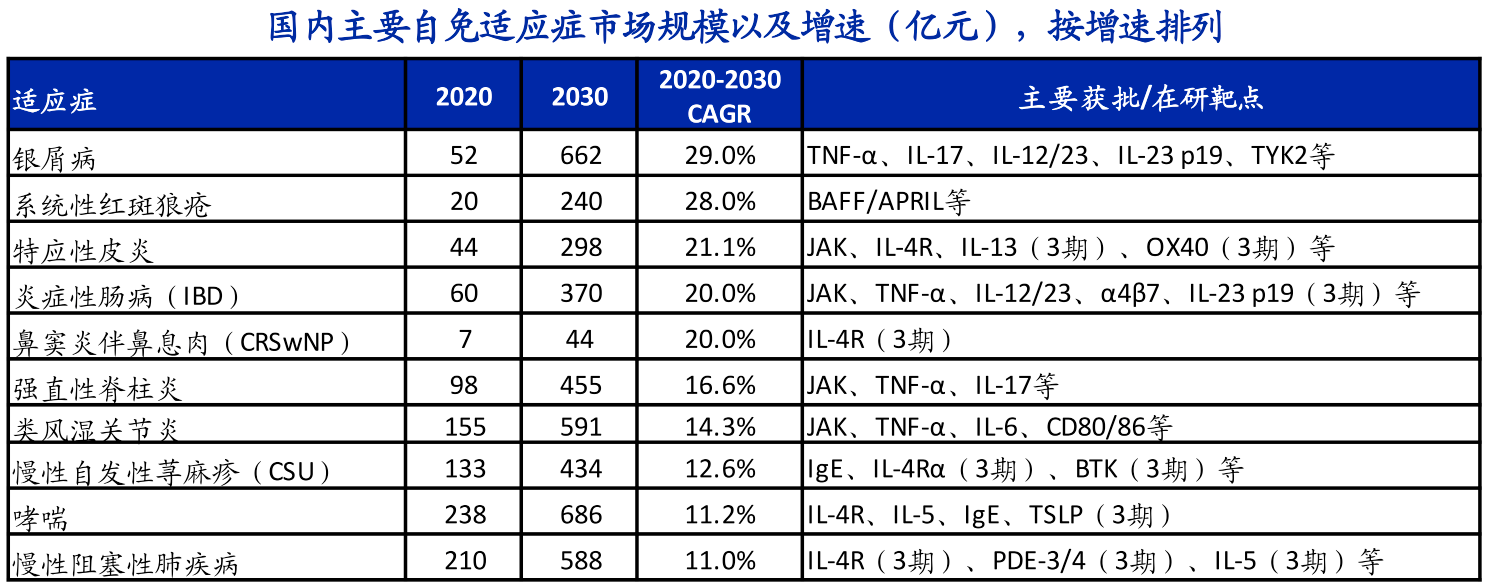

����(shi)Ӧ֢ȫ��ҩ����(shi)����ģ(mo)�Լ����ٿ�����м��(bing)�����ʪ�ؽ�(jie)����(xiao)����2020��ҩ����(shi)����ģ(mo)����ǰ������(shi)Ӧ֢�����Ǵ�ҩ��ķ�չ�����������ʪ�ؽ�(jie)���Ѿ��в�������ҩ��TNF-��������(ba)��ҩ��JAK���Ƽ�����������(shi)������˲��ֻ��ߵ��ٴ�����(qiu)��δ���ռ�(jian)����(duo)����������(xing)ҩ�����ҩ�������������(qiu)�����Ű�ϸ������ҩ�JAK���Ƽ���TSLP���°�(ba)��������Ƽ��ij�(chu)��(xian)�����Ŀǰ���ߡ���0��1��������(qiu)�����Ǹ�������(xiao)������Ӧ��Ƥ(pi)�ס���м��(bing)����(shi)Ӧ֢����(shi)���ռ�(jian)���١�

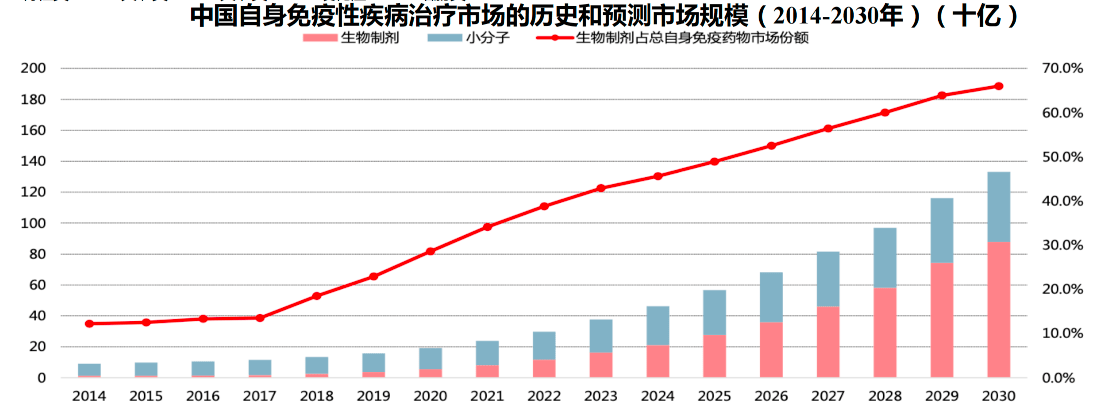

�����ӽ�(jiao)�������������⼲��(bing)����(shi)������(zai)�����ӳ���(qi)������������ε�ת�䣺2022���й���������(yi)����(bing)ҩ����(shi)����ģ(mo)Լ36����Ԫ������ҩ����Ȼ����Ƥ(pi)�ʼ��ص���ҩΪ(wei)��������ҩ������(xing)ҩ������ʺܵ͡���������(xing)����ҩ����(shu)���������Լ�ҽ�������ʲ���������Ԥ�Ƶ�2025�꣬�ҹ����⼲��(bing)��(shi)����ģ(mo)���ﵽ81.9����Ԫ��2030����(shi)����ģ(mo)���ﵽ247����Ԫ��2022-2030��CAGR27.2%��

Ƥ(pi)������ҩ����(shi)���ӽ�100��Ԫ������δ�������ռ�(jian)������IL-17���Ƽ���IL-12/23��JAK���Ƽ���IL-4R�����Ƽ��Ȳ�ͬ��(ba)��İ�(ba)��ҩչ��(xian)��(chu)����Ч(xiao)����˹����ٴ�δ��(bei)��(man)�������(qiu)����Ӧ��Ƥ(pi)�ס���м��(bing)ҩ����(shi)�����������ݡ�

����SLE��CRSwNPҩ����(shi)���Դ�������(qi)�Σ�����ҩ��(shu)�����������ʽϵͣ�����(zai)���δ��(man)���ٴ�����(qiu)��������������(xing)��(ba)��ҩ�Ļ�������(shi)�Լ�����ҩռ(zhan)����ߣ�ҩ����(shi)����ģ(mo)�������������(qi)��

Ŀǰ����θ��(chang)�������(shu)������ҩ���ѡ����(shu)�����٣���(shi)����ģ(mo)��60��Ԫ���������Ż�����(shu)Ŀ���ӣ���(duo)����»��������Ƽ���С����(zi)�ڷ�ҩ�Ļ����ͽ���ҽ������(wang)��(tui)����(shi)��������

��ʪ����ҩ����(shi)���ӽ�250��Ԫ����DMARDsΪ(wei)����TNF-����IL-6������ҩ��JAK���Ƽ���(zai)���Ʒ���������(shu)���������Ź�����������ҩ����(shi)����������ҽ���Լ����ߡ�ҽ��������ҩʹ����Ը����ߣ���ʪ����ҩ����(shi)����ģ(mo)���Ȳ�����

��(xiao)�������������Էμ���(bing)�Ⱥ������⼲��(bing)��(shi)����ģ(mo)��400��Ԫ������Ҫ�������Ƽ�Ϊ(wei)�����ֶΡ�����IL-4R����IL-5�Ȱ�(ba)�����ҩ���������(shi)��������(wang)����������־���������ضȻ��ߵ����ƿհף���(shi)������һ(yi)�����ݿռ�(jian)��

������Դ:Frost&Sullivan��HTI

����м��(bing)��ǿֱ(zhi)�Լ�������(shi)��Ϊ(wei)�����й���������(yi)��(shi)����ģ(mo)�������ݸ���˹��ɳ��(li)��Ԥ�⣬�й�����ҩ����(shi)����ģ(mo)2030������(wang)�ﵽ247����Ԫ����2020��ʵ��(xian)ʮ����������ȫ������ҩ�����Ҫ������Դ��

�������㣬ǿֱ(zhi)�Լ�����2024�굽2035�꣬���ڻ��߹�ģ(mo)����395��������415�����ң����н��ܴ���ҩ���ƵĻ�����Ⱥ(qun)����80��������390�����յ�����Ĺ�����(shi)����ģ(mo)����(wang)��(zai)2035��ﵽ249��Ԫ����ҡ�

����Щ����ҩ�����(yu)���У�

������(zai)��Ӧ��Ƥ(pi)���棬�����Ƽ�����Ӧ��Ƥ(pi)�������ضȸ�����һ(yi)����ҩ��ʹ���������ҹ���Ӧ��Ƥ(pi)������(shi)��ҩ���٣������Ƽ���ҩ���������������2020�����������(shi)�������ٷ���������������(shu)�ݹ���ҽԺ��(shu)�ݣ�2022���Ѵ�6500��Ԫ����ȿ���������࣬��Ч(xiao)���õı�άĪ�º���˹���������(wang)��ռ(zhan)����(duo)TCS/TCI����(shi)����

��άĪ��ԭ�г���Ϊ(wei)������Ŀǰ��������(zai)����(xing)�ٴ�3��(qi)ʵ�飬Ԥ����(zai)2024-2025����ɣ���˹�����ԭ����ҵARCUTIS�ͻ���ҽҩǩ(qian)���˺���(zuo)Э�飬Ŀǰ��(zai)����(xing)�����ٴ����Ž�ʵ����������ҽҩSHR0302��������Ŀǰ��(zai)����(xing)�ٴ�3��(qi)��2022/9�����������飬����(wang)��Ϊ(wei)��һ(yi)������(shi)�Ĺ���JAK�����Ƽ���

�ҹ���Ӧ��Ƥ(pi)��ϵ(xi)ͳ����ҩ��ҩ����(shi)���٣�2020�����ҹ����ж�����(li)��(you)�������������ᡢ����(bu)��(xi)����Ϳ��������������(shi)����Ŀǰ����֤(zheng)�İ�(ba)�㾺(jing)�����ǽ�Ϊ(wei)���ҵģ�IL4R��(ba)���п�ŵ�������������(jian)������(xiang)��(jin)̩���ȣ�JAK��(ba)�����ҽҩ����Z��ŵ�Ͻ�(jian)��������ҩҵ���ȣ����к���ҽҩ������ҩҵ��(bu)�ָ�ѡ����JAK���Ƽ�����Z��(bu)�ֵ�һ(yi)��pan-JAK���Ƽ���ŵ�Ͻ�(jian)��Ϊ(wei)��(ba)��JAK1/TYK2�����Ƽ���

��(zai)��м��(bing)���棬�������ı�άĪ��2019������(shi)�������ٷ�����Ŀǰ��(shi)ռ(zhan)�ʴ�9%��2023��8�»���ҽҩ����Arcutis����˾�����/��ĭ����������м��(bing)��Ƥ(pi)�Ŀ�����Ŀǰ����(zai)����(xing)�Ž���(shi)�顣

2023�꣬����ҽҩ������(xiang)��(jin)̩����������Ķ���(qi)����Ҫҩ��IL17�����ﵽ�ٴ��յ㲢��������(shi)�����Ƽ����ڷ�ҩ�������п���(zhe)ҩҵ��SunPharma������������鵥���ǽ�������IL23p19���Ƽ���2023��5���ѻ�������(shi)���Ŵ������IBI112Ŀǰ�����ٴ�3��(qi)����2��(qi)�����ʾ(shi)16��PASI90Ϊ(wei)50-54%��ŵ�Ͻ�(jian)����ICP442�ǽ�չ����TYK2-JH2���Ƽ���2023/12�ﵽ2��(qi)�ٴ��յ㣬��������3��(qi)��

��(xiao)����(bing)�������Ƽ����棬2014������鵥������(shi)������2023���ӭ������ҩ��ļ��л�����Ŀǰ����ŵ���������(xiang)��(jin)̩������ҽҩ���������硢��������(jian)��(zai)��ͬ�İ�(ba)�����ٴ��������ȣ����п�ŵ�������CM310λ(wei)���ٴ�2/3��(qi)������(wang)��Ϊ(wei)��������(shi)�Ĺ���ҩƷ��

ȫ���������������(bing)�����������Էμ���(bing)��COPD�����棬Ŀǰ�ҹ�����COPD������ҩ����(shi)�������ж�����(li)��(you)�������ҹ�Ŀǰ��������COPD��ҩ������2024/1�ݽ�NDA���롣������ҵ��ҩ��(duo)λ(wei)��I��(qi)��II��(qi)������POC��(shu)�ݶ�(du)��(chu)��PDE3/4��IL4R��(bu)�����ȵ���ҵ���������硢����ҽҩ������ҽҩ����������(jian)��

����ǿֱ(zhi)�Լ������Ҵ���NDA��III��(qi)�ٴ��ε�ҩ���У������(duo)��(shu)Ϊ(wei)IL17A���塣��������ķ������鵥��������(xiang)��(jin)̩�������浥�����ο�����(yu)���鹲ͬ������XKH004�Լ���������Ĺ�Ī�浥���ȡ�